使用Python回测交易策略

项目描述

Backtesting.py

使用 Python 进行回测交易策略。

安装

$ pip install backtesting

用法

from backtesting import Backtest, Strategy

from backtesting.lib import crossover

from backtesting.test import SMA, GOOG

class SmaCross(Strategy):

def init(self):

price = self.data.Close

self.ma1 = self.I(SMA, price, 10)

self.ma2 = self.I(SMA, price, 20)

def next(self):

if crossover(self.ma1, self.ma2):

self.buy()

elif crossover(self.ma2, self.ma1):

self.sell()

bt = Backtest(GOOG, SmaCross, commission=.002,

exclusive_orders=True)

stats = bt.run()

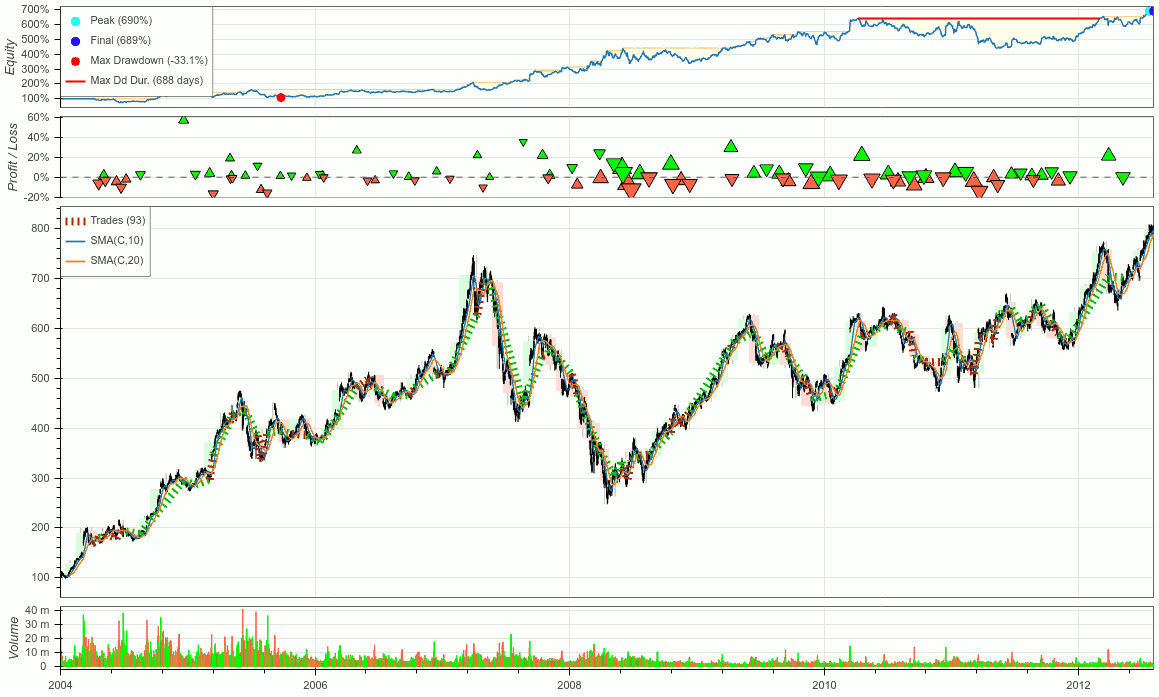

bt.plot()

结果

Start 2004-08-19 00:00:00

End 2013-03-01 00:00:00

Duration 3116 days 00:00:00

Exposure Time [%] 94.27

Equity Final [$] 68935.12

Equity Peak [$] 68991.22

Return [%] 589.35

Buy & Hold Return [%] 703.46

Return (Ann.) [%] 25.42

Volatility (Ann.) [%] 38.43

Sharpe Ratio 0.66

Sortino Ratio 1.30

Calmar Ratio 0.77

Max. Drawdown [%] -33.08

Avg. Drawdown [%] -5.58

Max. Drawdown Duration 688 days 00:00:00

Avg. Drawdown Duration 41 days 00:00:00

# Trades 93

Win Rate [%] 53.76

Best Trade [%] 57.12

Worst Trade [%] -16.63

Avg. Trade [%] 1.96

Max. Trade Duration 121 days 00:00:00

Avg. Trade Duration 32 days 00:00:00

Profit Factor 2.13

Expectancy [%] 6.91

SQN 1.78

_strategy SmaCross(n1=10, n2=20)

_equity_curve Equ...

_trades Size EntryB...

dtype: object

在 文档 中找到更多用法示例。

特性

- 简单、文档完善的 API

- 闪电般的执行速度

- 内置优化器

- 组合基础策略和工具库

- 指标库无关

- 支持任何带有蜡烛图数据的金融工具

- 详细的输出结果

- 交互式可视化

替代方案

有关替代 Python 回测框架和相关软件包的列表,请参阅 alternatives.md。

关闭

Backtesting-0.3.3.tar.gz的哈希值

| 算法 | 哈希摘要 | |

|---|---|---|

| SHA256 | b2511993ae16596c06d3cfd3d42a662ca69d51a95a604b85705fb1a900e3a798 |

|

| MD5 | 7efd9206aa6c08eaf58e017e1bd4a293 |

|

| BLAKE2b-256 | 9741fb91644ac11bfcd72212fcd187c5388d402b4f8f9ed4a35d0cd61c2c8e1a |